Faut-il acheter des ETF sur des sommets historiques?

Faut-il acheter des ETF quand les marchés boursiers sont élevés, ou garder mon cash pour de meilleures opportunités?

Ce n'est un secret pour personne, en ce début d'année 2024, les actions sont chères. Surtout les actions américaines. Vous vous posez donc légitimement la question : dois-je continuer à investir dans des actions proches des sommets boursiers?

L'indice-phare américain, le S&P 500, a atteint un record absolu à 5254 points le mois dernier. Il est maintenant très légèrement redescendu, à 5210 points, mais son cours malgré tout très proche de son pic. Même son de cloche pour son grand frère, le MSCI World, qui s'est établi à 3441 points, avant de "retomber" à 3411 actuellement.

Certes, me direz-vous, ils sont plus chers en valeur absolue mais le sont-ils également en valeur relative? En clair, les actions qui composent ces indices sont-elles surévaluées par rapport à ce que gagnent les sociétés qui les composent?

Le P/E de Shiller

Pour le découvrir, on peut surveiller le P/E ratio de Shiller, aussi appelé "CAPE Ratio" (pour Cyclically Adjusted PE Ratio). Celui-ci, au lieu de tenir compte du ratio P/E de l'année précédente, se base sur les 10 dernières années afin de ne pas être biaisé par d'éventuelles années atypiques (krach COVID par exemple). En utilisant le CAPE, on obtient en réalité une mesure plus fiable de la cherté d'un indice.

Sur le graphique, on constate que le ratio moyen du S&P 500 sur les 150 dernières années a été de 17,11. Son plus haut jamais atteint, 44,19, est survenu en décembre 1999, juste avant le krach de la bulle Internet. Son plus bas, 4,78, a eu lieu en 1920, juste avant l'incroyable reprise des années folles. La valeur actuelle de l'indice américain est de 34,59, soit son quatrième plus haut de toute l'Histoire boursière.

On peut aussi noter le fait que le P/E "simple" du S&P 500 (c'est-à-dire celui calculé sur les douze derniers mois) est actuellement de 25,70. Le PER du MSCI World est quant à lui de 21,74 alors que celui de l'indice FTSE All-World est un peu plus bas, à 19,70.

L'indice MSCI ACWI IMI, qui, comme le FTSE All-World, comprend les pays émergents, est actuellement le moins coûteux puisque son P/E n'est que de 17,68. Ce fait s'explique par le fait qu'il est nettement moins pondéré en actions américaines que ses homologues.

Et donc, je stoppe mon DCA?

Vous vous dites peut-être "ok, c'est bien beau tout ça, mais moi, je fais un DCA sur le S&P 500. Dois-je le stopper et attendre le prochain krach pour racheter des trackers moins chers"? C'est une question intéressante et vous soulevez en fait ici quatre points importants :

- Dois-je investir à proximité de niveaux records?

- Le prix de l'attente, aussi appelé le coût d'opportunité.

- Le market timing.

- La composition du portefeuille.

Pour plus de clarté, je vais expliciter ces éléments point par point.

Faut-il acheter à des niveaux records?

Investir une grosse somme quand les marchés sont proches de leurs All-Time High (ATH) fait peur mais, malgré ce qu'on pourrait croire, n'est pas nécessairement contre-productif. Les études prouvent en effet que les rendements tendent à être supérieurs à court terme quand on achète sur des sommets, mais inférieurs à long terme.

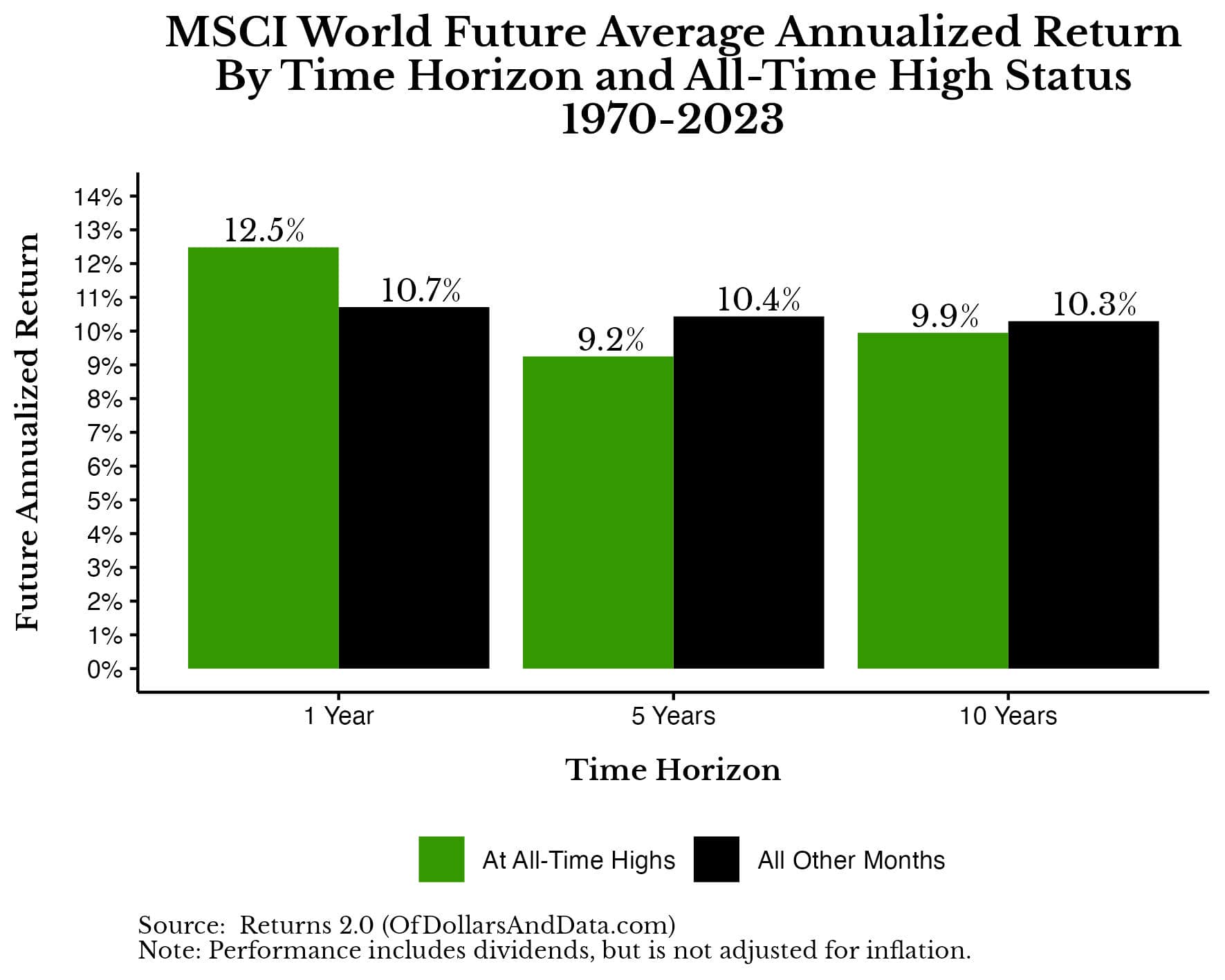

Cela s'explique par l'effet momentum. On constate en effet que les rendements sur un an du S&P 500 sont supérieurs à ceux sur cinq et dix ans quand on achète sur des ATH. Observez les rendements du MSCI World de 1970 à 2023 sur les trois périodes de temps ci-dessous :

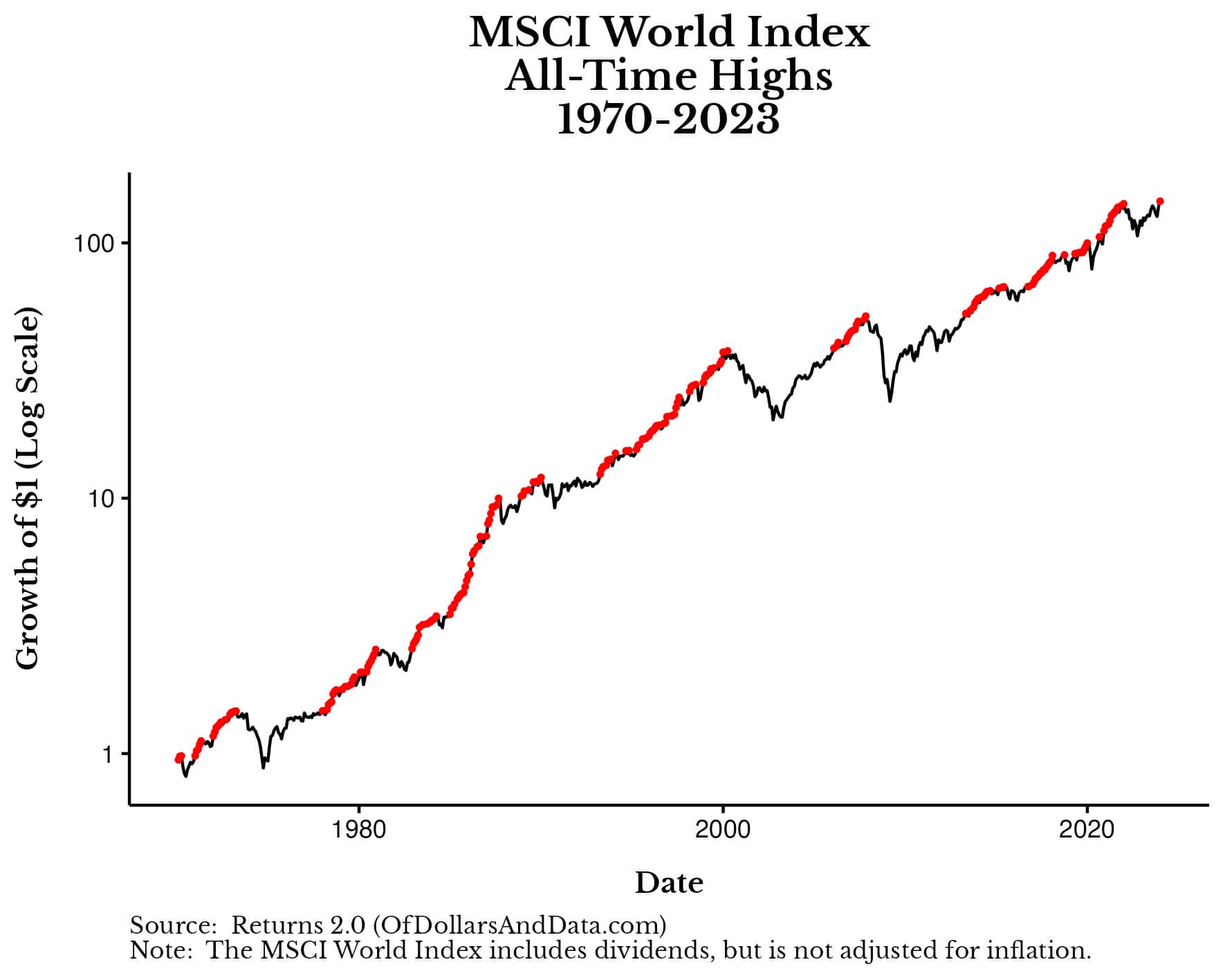

Il faut dire que les marchés boursiers passent une bonne partie de leur temps à créer de nouveaux sommets. Voici un graphique de l'indice MSCI World sur les 53 dernières années. Chaque segment rouge est un nouveau sommet historique, ou ATH. Telle une bande mafieuse, on peut constater qu'ils ont même tendance à se regrouper.

Le prix de l'attente, ou coût d'opportunité

Conserver votre cash et attendre un éventuel krach boursier a également un prix. Et même un prix élevé. Cette correction tant espérée n'arrivera en effet peut-être pas avant un certain temps.

Et alors, me direz-vous? Je suis patient, j'ai le temps d'attendre. Oui mais n'oubliez pas que vos liquidités sont rongées par l'inflation. Si on se base sur une inflation annuelle de 2%, vos liquidités non-investies s'évaporent en fait de 0,005% par jour si on part du principe qu'elles sont stockées chez un courtier qui ne rémunère pas le cash. En plus de cela, en n'investissant pas, vous ratez une croissance de vos ETFs grâce aux dividendes automatiquement capitalisés dans leurs cours.

C'est aussi pour ces raisons que l'investissement forfaitaire est mathématiquement toujours supérieur au DCA sur le long terme, comme je l'expliquais aussi dans cet article.

Le market timing

Le temps passé sur le marché vaut mieux que le timing du marché.

Cette expression est suffisamment claire : plus vous garderez vos ETFs Monde ou S&P 500 longtemps, plus les intérêts composés joueront en votre faveur. N'oubliez pas que si vous essayez de trouver le meilleur moment pour investir votre argent en Lump Sum ou commencer un DCA, c'est du market timing. C'est pareil si vous décidez de vendre vos trackers car vous trouvez que les marchés sont hauts.

Le market timing n'est pas rentable car il multiplie les mouvements sur les marchés, et donc les frais de transactions, les erreurs d'appréciation et les coûts d'opportunités. Au moins vous bougerez, au mieux votre portefeuille se portera, au grand dam de votre courtier.

La composition du portefeuille

Quand les marchés boursiers sont hauts, le secret n'est donc pas quand vous allez acheter, mais ce que vous allez acheter. Investir proche des sommets historiques n'est pas si effrayant. Par contre, investir 100% de votre portefeuille dans des ETFs constitués à 100% d'actions pendant ces moments-là, l'est un peu plus.

En fin de compte, tout ce que vous avez à faire est d'opter - à n'importe quel moment - pour un portefeuille à moindre risque. Privilégiez un mix d'actions et d'obligations, par exemple avec une répartition de 80% d'actions pour 20% d'obligations. Si vous trouvez que les cours boursiers sont très élevés, vous pouvez même choisir un mix de 60/40, 50/50 ou 40/60. En effet, même ce dernier sera toujours plus rentable que conserver jalousement votre cash.

Et donc, concrètement?

Créez-vous un portefeuille contenant seulement deux ETFs. Investissez une grosse somme dans un ETF Monde (comme ceux-ci), ainsi qu'une somme (moins conséquente) dans un ETF obligataire (comme ceux-ci). Ensuite, asseyez-vous dessus, faites le mort et laissez-les se bonifier comme le vin. N'oubliez pas d'ouvrir votre portefeuille une fois par mois pour en racheter mensuellement, et répétez la procédure année après année.

Comme je le précisais, selon votre aversion à la perte, vous pouvez partir sur un portefeuille actions/obligations à 80/20, 60/40, 50/50 ou même 40/60. L'essentiel est d'être investi le plus tôt possible et de le rester le plus longtemps possible.

Et si vraiment vous n'êtes pas à l'aise avec cette stratégie, vous pouvez toujours tenter d'acheter des trackers de pays moins chers ou opter pour le bon vieux Dollar-Cost Averaging...

Je vous laisse également découvrir cette excellente vidéo qui explicite les achats à proximité des sommets historiques.

Si vous ne voulez rater aucun nouvel article, abonnez-vous à ma newsletter ci-dessous et suivez-moi sur Threads ou sur Bluesky.