Analyse fondamentale de Tigenix

Lors de nos précédentes analyses, nous signalions la volatilité propre aux biotechs belges en ce début d’année. Tigenix, biotech belge également cotée sur le Nasdaq, est l’exception qui confirme la règle. Depuis le 05 janvier dernier, le titre est en stand-by et ne fluctue pratiquement plus (entre 1,70€ et 1,76€, cours de ce jour).

C’est que la biotech est alors entrée en processus de rachat par son principal partenaire Takeda, une pharma spécialisée en gastro-entérologie, avec une offre à 1,78€. La veille, l’action se traitait encore à 0,98€.

Mais des grains de sable sont apparus. Malgré l’accord du conseil d’administration, plusieurs facteurs retardent l’avancée de l’opération.

Le premier facteur d’incertitude s’est levé ce 26 mars. En effet, le produit-phare de Tigenix, le Cx601, a obtenu son autorisation commerciale en Europe. C’était une condition indispensable au maintien de l’offre par Takeda.

Par contre, des petits porteurs contestent le prix offert. Ils jugent la valeur intrinsèque de la société largement sous-évaluée et multiplient les appels à Takeda pour réviser l’offre à la hausse.

Enfin, la présence au capital de plusieurs autres partenaires est elle aussi « problématique », dans un contexte où l’opération ne pourra se réaliser que si elle obtient l’aval de 85% des actionnaires.

Cette autorisation est donc une bonne-mauvaise nouvelle. Certes, il s’agit d’un succès important et surtout prometteur pour d’autres indications et une extension internationale. Mais les arguments en faveur d’une hausse de l’offre deviennent aussi plus solides.

Le point de vue scientifique

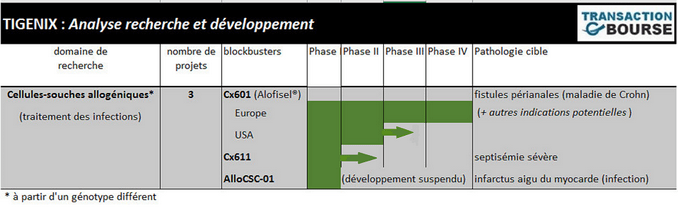

Le produit-phare de Tigenix, l’Alofisel®, permettra d’éviter les traitements invasifs et répétés des complications infectieuses des fistules périnéales liées à la maladie de Crohn. Takeda en détient la licence exclusive en dehors des Etats-Unis, où le produit est actuellement en bonne voie de validation.

Un autre produit, le Cx611 vise une forme sévère de septicémie (infection généralisée). La molécule est actuellement en cours de phase I/II. Ce type de septicémie est un facteur de mortalité très présent dans les pays développés.

Enfin, Tigenix développait aussi un traitement destiné aux complications de l’infarctus aigu du myocarde, le AlloCSC-01, mais son développement ne sera plus financé désormais, du moins sous cette forme.

La biotech concentrera donc son énergie sur les deux produits précités.

Le point de vue économique

Les analyses de fin 2017, parfois pessimistes, sont devenues obsolètes depuis la progression vertigineuse du titre. Les analyses techniques, nous l’avons déjà dit, deviennent peu fiables pour des sociétés du type biotechs, chez lesquelles les annonces, souvent déterminantes, sont aussi spectaculaires qu’imprévisibles.

Il reste que le profil économique de Tigenix se modifiera au-delà d’une « simple » OPA (réalisée ou non, mais nous pensons que la négociation du prix offert arrangera toutes les parties).

Ce qui fait la particularité de Tigenix, c’est la qualité de son ciblage et la gestion particulièrement intelligente de ses ressources. Son ascension au rang de société de pointe dans son domaine résulte de cette stratégie performante, à partir de moyens modestes.

Comment évoluera le titre ? A la baisse ou à la hausse, l’action ne devrait pas évoluer nettement à moyen-terme. Si l’OPA se réalise, le prix ne sera pas très différent de l’offre actuelle de Takeda. En revanche, si elle échoue, les investisseurs ne pourront sanctionner durement une action qui vient de publier une excellente nouvelle, décisive pour son avenir.

Les points forts de Tigenix

- Nous les avons largement exposés ci-dessus.

Le point faible de Tigenix

- Des décisions à prendre qui conditionneront l’identité future de la biotech, y compris dans son rapport avec tous ses actionnaires (y compris les petits porteurs, qu’il est toujours délicat de snober).

Si nous devions investir sur ce titre, nous nous comporterions comme les marchés. Il semble en effet à la fois trop tard pour l’acheter avec un potentiel correct, et trop tôt, dans la mesure où la société (ou ce qu’elle sera devenue : il est bien question d’une OPA…) ne pourrait s’apprécier encore qu’à plus long-terme.

Avertissement : Les informations contenues dans cette analyse ne sont pas des conseils d'achat. Par conséquent, l’auteur ne pourra être tenu responsable en cas de pertes sur le(s) produit(s) concerné(s). Tout investissement comporte des risques de pertes. Pour plus d’infos, voyez nos mentions légales.

Si vous ne voulez rater aucun nouvel article, abonnez-vous à ma newsletter ci-dessous, likez ma page Facebook et suivez-moi sur Threads.