7C Solarparken, Une Pépite À Bon Prix Dans Le Secteur De l'Énergie Solaire ?

7C Solarparken est une petite pépite allemande active dans l'énergie solaire. Mais vaut-elle l'investissement à ce prix?

7C Solarparken est une small cap belge cotée en allemagne sur le Xetra avec une capitalisation boursière de 314 millions d'euros. Son activité est assez simple : elle installe et gère des parcs de panneaux solaires. Elle possède actuellement 10% de ses installations en Belgique et 90% en Allemagne.

Les jolis projets

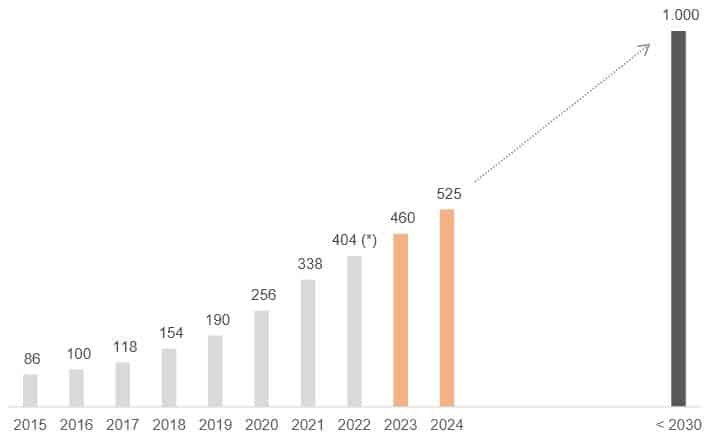

Les parcs du groupe possèdent pour le moment une puissance de 460 mégawatts-crête. À titre de comparaison, elle était de 86 mégawatts-crête en 2015. Le management projette une capacité de 525 mégawatts-crête en 2025 pour atteindre le seuil symbolique des 1000 mégawatts-crête - soit 1 Gigawatt - en 2030 !

Normalement, les nouveaux parcs solaires seront aussi installés en Allemagne et en Belgique. Le management prévoit en fait soit un status quo (90% en Allemagne et 10% en Belgique), soit une évolution vers 80% Allemagne et 20% Belgique.

La production électrique

L'entreprise vend l'électricité qu'elle produit à un prix moyen de 161 euros le MWh. La beauté de ce prix est qu'en Allemagne, il existe un tarif minimum garanti par l'état pour 20 ans. En clair, si les prix de l'électricité dégringolent, 7C Solarparken ne subirait qu'une légère diminution de son cash flow (en partie à cause de la diminution, et en partie à cause de l'exposition de 10% à la Belgique). Cela permet en quelque sorte de garantir une récurrence des rentrées d'argent.

En 2022, la production des panneaux solaires a dépassé de 6% la moyenne annuelle de 980 KWh pour s'établir à 1042 KWh. La raison était que 2022 était une année particulièrement ensoleillée. La "pire" production depuis l'année 2011 étant de 900 KWh en 2013.

La dette et les capex

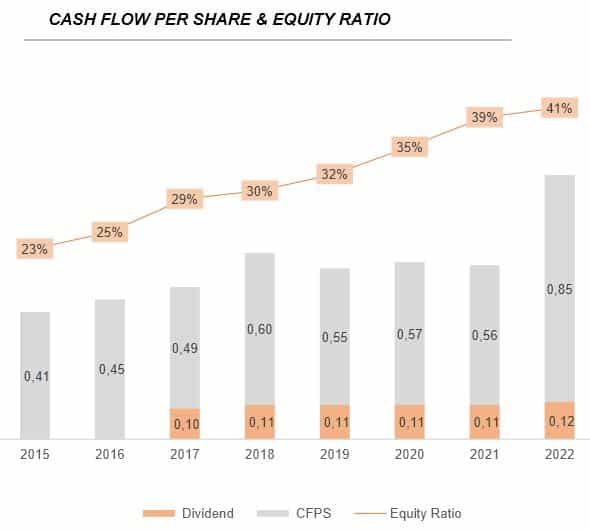

Presque la totalité de la dette est à taux fixe (à une moyenne de 2,5%). La boîte utilise d'ailleurs une bonne partie de son free cash flow pour se désendetter. C'est ainsi que la dette nette est passée de 176,5 millions d'euros en 2021 à 140,9 millions l'année passée. Cela nous donne un très bon ratio dettes sur fonds propres de 41%.

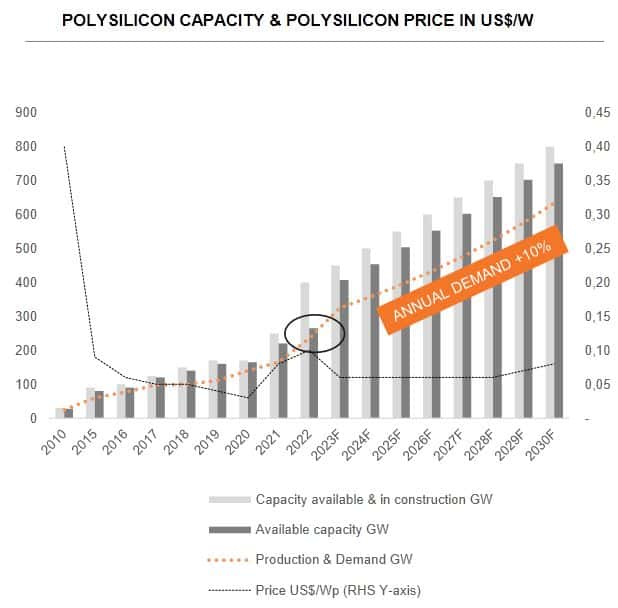

7C Solarparken prévoit aussi une diminution de ses capex (dépenses d'investissement) jusqu'au moins 2028 grâce à la baisse du prix du prix du polysilicium. Pour rappel, le polysilicium est le matériau de base utilisé pour fabriquer des panneaux photovoltaïques. Cette baisse des prix surviendrait à cause d'une offre qui va devenir bien supérieure à la demande dans les prochaines années.

Le dividende : très correct !

La société verse actuellement un dividende de 0,12€ par action (pour un bénéfice par action de 0,28€), ce qui équivaut à un rendement brut de 3,1%. Le pay out ratio était de 39% l'année dernière, ce qui est très raisonnable.

Il est à noter que la moyenne des dividendes dans l'industrie allemande de l'énergie verte est de 2,5%.

L'entreprise ne paie un dividende que depuis 2017 ; il est donc difficile de savoir si le paiement sera régulier et tiendra dans le temps. Mais selon les projections, il devrait s'établir à 0,11€ en 2024 et rester constant au cours des prochaines années.

L'exercice difficile de la valorisation

A l'heure d'écrire ces lignes, le rapport cours/bénéfice est de 12,3, ce qui est bien plus bas que la moyenne du secteur européen des énergies renouvelables, qui est de 21.

Ses concurrentes les plus proches, les entreprises allemandes Encavis, Abo Wind, Clearvise ou encore Tion Renewables, ont des ratios P/E de respectivement 27, 28, 77 et même 90 !

Ci-dessous, je vais passer en revue 4 méthodes différentes pour essayer de trouver une valeur intrinsèque la plus fiable possible pour 7C Solarparken.

L'estimation de SimplyWall.st

Au niveau de la valeur intrinsèque, SimplyWall.St nous donne un résultat très (trop) optimiste de 12,34€ par action grâce à son Discounted Cash Flow, soit un potentiel de grimpette de 225% !

L'évaluation Value Investing Screener

Le site Value Investing Screener, quant à lui, nous donne un résultat bien plus pessimiste de 4,20€ par action, soit une sous-évaluation de seulement 11% :

La valeur intrinsèque de Graham

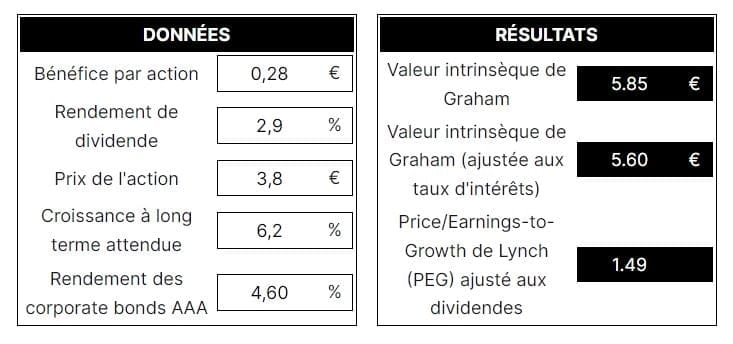

Notre calculateur automatique de valeur intrinsèque, disponible gratuitement et sans inscription ici, qui est basé sur la formule de Benjamin Graham, nous donne quant à lui une valeur de 5,60€. Ce résultat est obtenu en partant d'une hypothétique croissance bénéficiaire de 6,2% par an, qui est le taux de croissance le plus optimiste émis par les analystes :

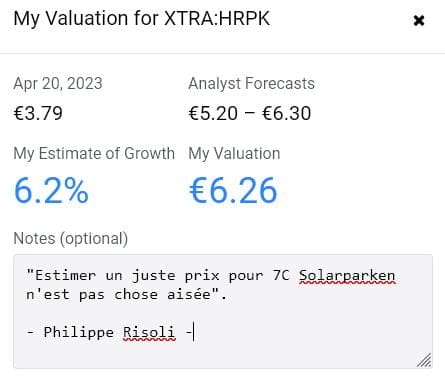

Et le "stock valuator"

Le projet - encore en version beta - "stock valuator" nous donne une valeur de 6,26€ en partant du même taux de croissance que celui encodé dans la formule de Graham, soit 6,2%.

Si par contre on part du taux de croissance le plus pessimiste des analystes, soit 2%, le résultat nous donne 5,14€ par action, ce qui offre un potentiel de 34% (dividendes exclus) au cours actuel.

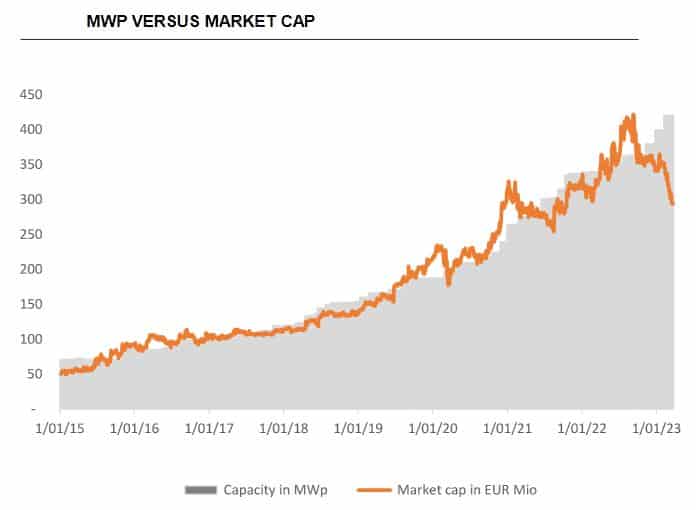

La capacité vs le prix du titre

On peut aussi tenir compte de la capacité de production par rapport au prix de l'action pour y voir plus clair dans la valorisation de 7C Solarparken. On le voit sur le graphique ci-dessous, l'écart entre ces deux données n'a jamais été aussi grand. Le prix du titre ayant normalement tendance à suivre comme son ombre la capacité installée.

Trouver un juste prix est difficile

Vous l'aurez compris, estimer une valeur intrinsèque pour ce titre est assez difficile car les bénéfices sont soumis à plusieurs facteurs macro-économiques sur lesquels nous n'avons aucun contrôle.

Pour évaluer le prix de l'action, on pourrait additionner les valeurs les plus pessimistes et les plus optimistes obtenues via ces screeners, soit 4,20€ et 12,34€, et faire une moyenne des deux, ce qui nous donnerait 8,27€ par action.

Mais selon moi, ce sont les valeurs de Graham et de Stock Valuator qui sont les plus réalistes. On pourrait donc aussi réaliser une moyenne des deux pour obtenir un prix de 5,93€ par action.

Les principaux risques : oui, il y en a !

Il existe selon moi 3 risques principaux pour 7C Solarparken. C'est d'ailleurs à cause de ces risques que le prix de l'action a été sous pression au cours des six derniers mois.

- Les taux d'intérêts. Les taux d'intérêts ont fortement augmenté l'année passée, rendant l'emprunt des entreprises plus difficile. Mais le management l'a annoncé : les capex diminueront quand-même grâce au prix du Polysilicium à la baisse et aussi grâce au fait que 7C Solarparken se finance par l'émission de nouvelles actions, ce qui nous mène malheureusement au point suivant.

- La dilution des actionnaires : la boîte a dilué ses actionnaires au cours des années précédentes, c'est indéniable. Le nombre d'actions en circulation est passé de 53 millions en 2018 à 80 millions en 2022. C'est une dilution du bénéfice par action de 34% et ce n'est pas génial. On espère qu'au cours des prochaines années, le cash généré, de plus en plus élevé, suffira à investir dans les nouveaux projets et à réaliser la maintenance des parcs existants sans devoir émettre de nouveaux titres.

- Le plafonnement des prix : suite à la hausse des prix de l'électricité, l'Allemagne a plafonné les prix à 13 centimes le kilowatt-heure pour les ménages jusqu'en avril 2024. La Belgique l'a fait aussi, mais la mesure y sera supprimée plus tôt qu'en Allemagne : en juin 2023. Heureusement, cette mesure est provisoire et ne devrait avoir qu'un impact limité sur les résultats de la société.

Avertissement : Les informations contenues dans cette analyse ne sont pas des conseils d'achat. Par conséquent, l’auteur ne pourra être tenu responsable en cas de pertes sur le(s) produit(s) concerné(s). Tout investissement comporte des risques de pertes. Pour plus d’infos, voyez nos mentions légales.

Si vous ne voulez rater aucun nouvel article, abonnez-vous à ma newsletter ci-dessous, likez ma page Facebook et suivez-moi sur Threads.